Le bilan social de l’entreprise est un document obligatoire pour les entreprises françaises employant au moins 300 salariés. Il rassemble, de manière structurée, les données chiffrées sur la situation sociale de l’entreprise sur une période de trois ans. Son objectif est d’informer les représentants du personnel sur les aspects sociaux liés au fonctionnement de l’entreprise.

Le bilan social inclut généralement des informations sur :

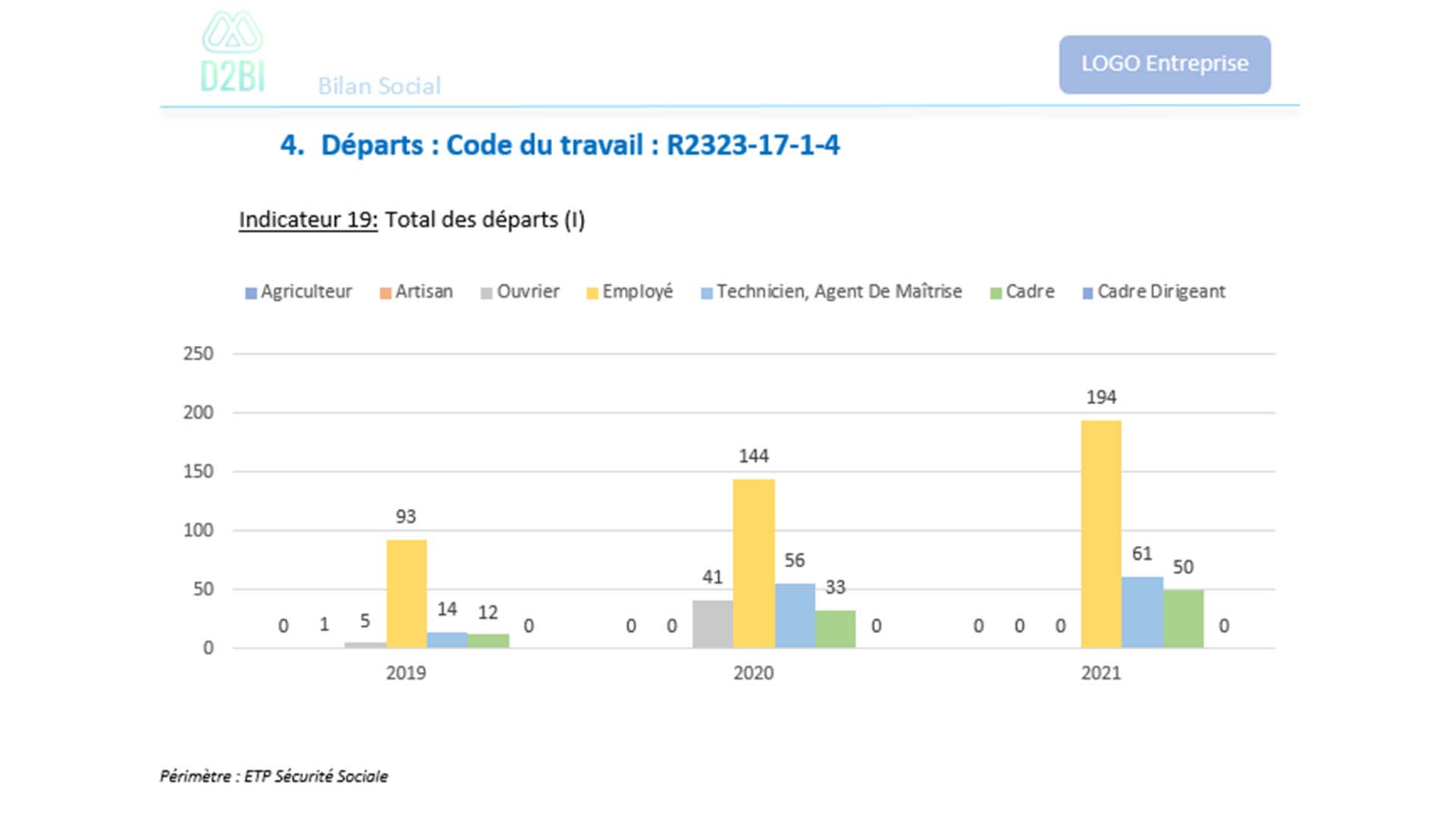

1. L’emploi : effectifs, embauches, départs, types de contrats (CDD, CDI).

2. Les rémunérations : salaires, primes, égalité hommes-femmes.

3. Les conditions de travail : santé et sécurité, absentéisme, accidents de travail.

4. La formation professionnelle : nombre d’heures, budget alloué.

5. Les relations sociales : dialogue social, instances représentatives du personnel.

6. Les avantages sociaux : mutuelles, retraites, prestations sociales.

Ce document permet d’identifier les points forts et les axes d’amélioration dans la gestion des ressources humaines. Il favorise aussi le dialogue social et la transparence entre employeurs et salariés.

Contenu

Le bilan social est un document qui récapitule « les principales données chiffrées permettant d’apprécier la situation de l’entreprise dans le domaine social, d’enregistrer les réalisations effectuées et de mesurer les changements intervenus au cours de l’année écoulée et des deux années précédentes ».

Il contient des informations sur l’emploi, les rémunérations, les conditions de travail, en particulier de santé et de sécurité, la formation, les relations professionnelles, les effectifs de travailleurs détachés et les conditions de vie des salariés. Le bilan social est donc censé offrir une vision chiffrée de la situation de l’emploi propre à une entreprise ou à un établissement.

Le contenu de ces informations est précisé par décret en Conseil d’Etat, pris après avis des organisations syndicales représentatives.

Ces informations sont rassemblées au sein de la base de données économiques et sociales. Elle "permet la mise à disposition des informations nécessaires aux trois consultations récurrentes prévues à l'article L. 2312-17. L'ensemble des informations de la base de données contribue à donner une vision claire et globale de la formation et de la répartition de la valeur créée par l'activité de l'entreprise.". Les articles R. 2312-8 (pour les entreprises de moins de 300 salariés) et R. 2312-9 (pour les entreprises d'au moins 300 salariés) du code du travail listent précisément les informations que cette base de données doit contenir, en l'absence d'accord collectif prévu à l'article L. 2312-21.

Le premier bilan social de l’entreprise ou de l’établissement doit porter sur l’année suivant celle au cours de laquelle le seuil d’assujettissement de trois cents salariés a été atteint. Le deuxième bilan peut ne concerner que les deux dernières années écoulées. Les autres bilans récapitulent "les principales données chiffrées permettant d'apprécier la situation de l'entreprise dans le domaine social, d'enregistrer les réalisations effectuées et de mesurer les changements intervenus au cours de l'année écoulée et des deux années précédentes."

Pour quelles entreprises et organismes ?

Le bilan social est obligatoirement élaboré dans les entreprises d'au moins 300 salariés. Plus précisément, cette obligation incombe aux employeurs de droit privé, aux établissements publics à caractère industriel et commercial et aux établissements publics à caractère administratif lorsqu'ils emploient du personnel dans les conditions du droit privé.

Dans les entreprises comportant des établissements distincts, le CSE d'établissement doit être consulté sur le bilan social particulier à chaque établissement dont l'effectif est au moins de trois cents salariés.

C'est désormais l'article L. 2312-34 qui régit le franchissement du seuil d'assujettissement à cette obligation: cet effectif doit avoir été atteint pendant douze mois consécutifs. A noter que l'employeur dispose d'un délai d'un an à compter du franchissement de ce seuil pour se conformer complètement aux obligations d'information et de consultation du comité social et économique qui en découlent.

Si l'effectif devient inférieur à 300 salariés, un bilan social pour l'année en cours doit tout de même être présenté au CSE.

A noter que le non-respect de l'obligation d'établir et de soumettre annuellement au CSE le bilan social d'entreprise ou d'établissement prévu à l'article L. 2312-14 est puni d'une amende de 7 500 €.

Avis du comité social et économique

Le bilan social est présenté au CSE lors de la consultation sur la politique sociale de l'entreprise, les conditions de travail et l'emploi, à condition que l’entreprise compte au moins 300 salariés.

Le bilan social est mis à la disposition du CSE dans des conditions fixés par accord collectif ou, à défaut d’accord, par le biais de la base de données économiques et sociales. A noter que cette obligation n’a pas pour conséquence de dispenser l’employeur de ses autres obligations légales ou conventionnelles d’information et de consultation en matière d’emploi.

Diffusion de l'information

Outre le CSE, le bilan social est également communiqué à,:

- Tout salarié qui en fait la demande ;

- Aux agents de l’inspection du travail ;

- Aux actionnaires dans les sociétés par actions ;

Dans ces deux derniers cas, le bilan social est accompagné de l'avis du CSE.

Contenu de la base de données économiques et sociales

Dans les entreprises de moins de trois cents salariés, la base de données prévue à l'article L. 2312-18 comporte les informations suivantes :

Dans les entreprises d'au moins 300 salariés, la base de données économiques et sociales prévue à l'article L. 2312-18 comporte les informations prévues dans le tableau ci-dessous. Elle comporte également les informations relatives à la formation professionnelle et aux conditions de travail prévues au 1° A e et f de l'article R. 2312-8.

Notes :

I.- Une structure de qualification détaillée, en trois ou quatre postes minimum, est requise. Il est souhaitable de faire référence à la classification de la convention collective, de l'accord d'entreprise et aux pratiques habituellement retenues dans l'entreprise.

A titre d'exemple la répartition suivante peut être retenue : cadres ; employés, techniciens et agents de maîtrise (ETAM) ; et ouvriers.

II.- Une structure de qualification détaillée en cinq ou six postes minimum est requise. Il est souhaitable de faire référence à la classification de la convention collective, de l'accord d'entreprise et aux pratiques habituellement retenues dans l'entreprise.

A titre d'exemple, la répartition suivante des postes peut être retenue : cadres ; techniciens ; agents de maîtrise ; employés qualifiés ; employés non qualifiés ; ouvriers qualifiés ; ouvriers non qualifiés.

Doivent en outre être distinguées les catégories femmes et hommes.

(1) Effectif total : tout salarié inscrit à l'effectif au 31/12 quelle que soit la nature de son contrat de travail.

(2) Effectif permanent : les salariés à temps plein, inscrits à l'effectif pendant toute l'année considérée et titulaires d'un contrat de travail à durée indéterminée.

(3) Somme des effectifs totaux mensuels

12 (on entend par effectif total tout salarié inscrit à l'effectif au dernier jour du mois considéré).

(4) La répartition retenue est celle habituellement utilisée dans l'entreprise à condition de distinguer au moins quatre catégories, dont les jeunes de moins de vingt-cinq ans.

(5) La répartition selon l'ancienneté est celle habituellement retenue dans l'entreprise.

(6) Il s'agit des catégories de travailleurs extérieurs dont l'entreprise connaît le nombre, soit parce qu'il figure dans le contrat signé avec l'entreprise extérieure, soit parce que ces travailleurs sont inscrits aux effectifs. Exemple : démonstrateurs dans le commerce …

(7) Stages supérieurs à une semaine.

(8) Est considérée comme salarié temporaire toute personne mise à la disposition de l'entreprise, par une entreprise de travail temporaire.

(9) A ne remplir que si ces départs sont comptabilisés dans le total des départs.

(10) Distinguer les différents systèmes légaux et conventionnels de toute nature.

(11) Utiliser les catégories de la nomenclature détaillée II.

(12) Y compris les heures indemnisées au titre du chômage total en cas d'arrêt de plus de quatre semaines consécutives.

(13) Tel qu'il résulte de la déclaration obligatoire prévue à l'article L. 5212-5.

(14) Possibilités de comptabiliser tous les indicateurs de la rubrique absentéisme, au choix, en journées, 1/2 journées ou heures.

(15) Ne sont pas comptés parmi les absences : les diverses sortes de congés, les conflits et le service national.

(16) Les tranches choisies sont laissées au choix des entreprises.

(17) On entend par rémunération la somme des salaires effectivement perçus pendant l'année par le salarié (au sens de la déclaration annuelle des salaires).

(18) Masse salariale annuelle totale, au sens de la déclaration annuelle de salaire.

(19) Rémunération mensuelle moyenne :

1/2 ∑ (masse salariale du mois i)

(effectif du mois i).

(20) Faire une grille des rémunérations en distinguant au moins six tranches.

(21) Pour être prises en compte, les catégories concernées doivent comporter au minimum dix salariés.

(22) Distinguer les primes individuelles et les primes collectives.

(23) Prestataires de services, régies …

(24) Frais de personnel : ensemble des rémunérations et des cotisations sociales mises légalement ou conventionnellement à la charge de l'entreprise.

(25) Le montant global de la réserve de participation est le montant de la réserve dégagée-ou de la provision constituée-au titre de la participation sur les résultats de l'exercice considéré.

(26) La participation est envisagée ici au sens du titre II du livre III de la partie III.

(27) Non compris les dirigeants.

(28) Faire référence aux codes de classification des éléments matériels des accidents (arrêté du 10 octobre 1974).

(29) En application de l'article L. 461-4 du code de la sécurité sociale.

(30) Il est possible de remplacer cet indicateur par la somme des heures travaillées durant l'année.

(31) Au sens des dispositions du présent code et du code rural et de la pêche maritime instituant un repos compensateur en matière d'heures supplémentaires.

(32) Au sens de l'article L. 3121-48.

(33) Au sens de l'article L. 3123-1.

(34) Cet indicateur peut être calculé sur la dernière période de référence.

(35) Préciser, le cas échéant, les conditions restrictives.

(36) Article 70-3 c du décret du 29 décembre 1945 : Sont considérés comme travaux à la chaîne :

-les travaux effectués dans une organisation comportant un dispositif automatique d'avancement à cadence constante des pièces en cours de fabrication ou de montage en vue de la réalisation d'opérations élémentaires et successives aux différents postes de travail ;

-les travaux effectués sur des postes de travail indépendants consistant en la conduite ou l'approvisionnement de machines à cycle automatique et à cadence préréglée en vue de la réalisation d'opérations élémentaires et successives aux différents postes de travail ;

-les travaux effectués sur des postes indépendants sans dispositif automatique d'avancement des pièces où la cadence est imposée par le mode de rémunération ou le temps alloué pour chaque opération élémentaire.

(37) Cette carte n'est à réaliser que par les établissements qui ont une réponse non nulle à l'indicateur précédent.

(38) Article 70-3 d du décret du 29 décembre 1945 : Sont considérés comme travaux au four, les travaux exposant de façon habituelle et régulière à une forte chaleur ambiante ou rayonnante résultant de l'utilisation d'un traitement thermique, d'un processus de cuisson, de la transformation de produits en état de fusion, d'ignition ou d'incandescence ou de la production d'énergie thermique.

(39) Article 70-3 e du décret du 29 décembre 1945 : Sont considérés comme travaux exposant aux intempéries sur les chantiers, les travaux soumis au régime d'indemnisation définie aux articles L. 5424-11 et suivants du code du travail ainsi que les travaux effectués de façon habituelle et régulière sur les chantiers souterrains ou subaquatiques, ou en plein air sur les constructions et ouvrages, les aires de stockage et de manutention.

(40) Renseignements tirés du rapport annuel du médecin du travail (arrêté du 10 décembre 1971).

(41) Pour l'explication de ces expériences d'amélioration du contenu du travail, donner le nombre de salariés concernés.

(42) Non compris l'évaluation des dépenses en matière de santé et de sécurité.

(43) Renseignements tirés du rapport annuel du médecin du travail (arrêté du 10 décembre 1971).

(44) Conformément à la déclaration annuelle des employeurs 2483 relative au financement de la formation professionnelle continue.

(45) Au sens des articles L. 2145-5 et suivants.

(46) On entend par réunion du personnel, les réunions régulières de concertation, concernant les relations et conditions de travail organisées par l'entreprise.

(47) Préciser leur périodicité.

(48) Avec indication de la nature du différend et, le cas échéant, de la solution qui y a mis fin.

(49) Dépenses consolidées de l'entreprise. La répartition est indiquée ici à titre d'exemple.

(50) (51) Versements directs ou par l'intermédiaire d'assurances.

Notes et références

Voir aussi

Bibliographie

- "Le bilan social de l'entreprise", Que sais-je ? n° 1836, 1978, Presses Universitaires de France

- Rapport sur le bilan social de Jean Gautier et avis du Conseil économique, social et environnemental (CESE) en date du (résumé, sommaire et rapport complet sur le site de la Documentation Française : rapport sur le bilan social)

Articles connexes

- Comité d'entreprise

- Comptabilité sociale et environnementale

- Base de données économiques et sociales (France)

Lien externe

- Le bilan social dans les entreprises et la loi du 12.07.1977 votée à la suite du rapport Sudreau : voir bilan social ici et là.

- Portail du droit du travail en France